Слънчевите панели са един усилено лъскан медиен образ, с много реални проблеми. Снимка: Bill Mead, Unsplash

Слънчевата енергия е бързо развиващ се пазар, което би трябвало да е добра новина за околната среда. За съжаление има уловка. Скоростта на подмяна на слънчевите панели е по-бърза от очакваното и предвид настоящите много високи разходи за рециклиране съществува реална опасност всички използвани панели да отидат направо на сметището (заедно със също толкова трудните за рециклиране вятърни турбини).

Регулаторните органи и участниците в индустрията трябва да започнат да подобряват икономическите показатели и мащаба на възможностите за рециклиране, преди да се стигне до лавинообразното нарастване на броя на слънчевите панели, пишат в свой анализ за Harvard Business Review Аталай Атасу, Серасу Дуран и Люк Н. Ван Васенхов*.

Слънчево време за слънчевата енергия

В САЩ домашните инсталации на слънчеви панели са се възстановили напълно от спада предизвикан от ковид-пандемията, като анализаторите изчисляват над 19 гигавата общ инсталиран капацитет през 2020 г. в сравнение с 13 гигавата в края на 2019 г. През следващите 10 години този брой може да се увеличи четирикратно, според данни от проучвания в индустрията.

При това дори не се взема предвид по-нататъшното въздействие на евентуални нови регулации и стимули, лансирани от благоприятната за околната среда администрация на Байдън.

Устойчивостта на слънчевата енергия по време на пандемията се дължи до голяма степен на данъчния кредит за инвестиции в слънчева енергия, който покрива 26% от разходите, свързани със слънчевата енергия, за всички жилищни и търговски клиенти (малко по-малко от 30% в периода 2006-2019 г.). След 2023 г. данъчният кредит ще се понижи до постоянните 10% за търговските инсталатори и ще изчезне напълно за купувачите на жилища. Ето защо продажбите на слънчева енергия вероятно ще се разгорят още повече през следващите месеци, тъй като купувачите се надпреварват да печелят, докато все още могат.

Данъчните субсидии не са единствената причина за експлозията на слънчевата енергия.

Ефективността на преобразуване на панелите се подобрява с до 0,5 % всяка година през последните 10 години, дори когато производствените разходи (и следователно цените) рязко намаляват, благодарение на няколко вълни от производствени иновации, движени предимно от доминиращите в индустрията китайски производители на панели. За крайния потребител това означава много по-ниски първоначални разходи за киловат произведена енергия.

Това е чудесна новина не само за индустрията, но и за всички, които признават необходимостта от преминаване от изкопаеми горива към възобновяема енергия в името на бъдещето на нашата планета. Но има и една огромна уговорка, за която малцина говорят.

Панели, панели навсякъде

Икономическите стимули бързо се подреждат така, че да насърчават клиентите да заменят съществуващите си панели с по-нови, по-евтини и по-ефективни модели. В една индустрия, в която решенията за кръговрат като рециклирането остават крайно недостатъчни, самият обем на изхвърлените панели скоро ще представлява риск с екзистенциално вредни размери.

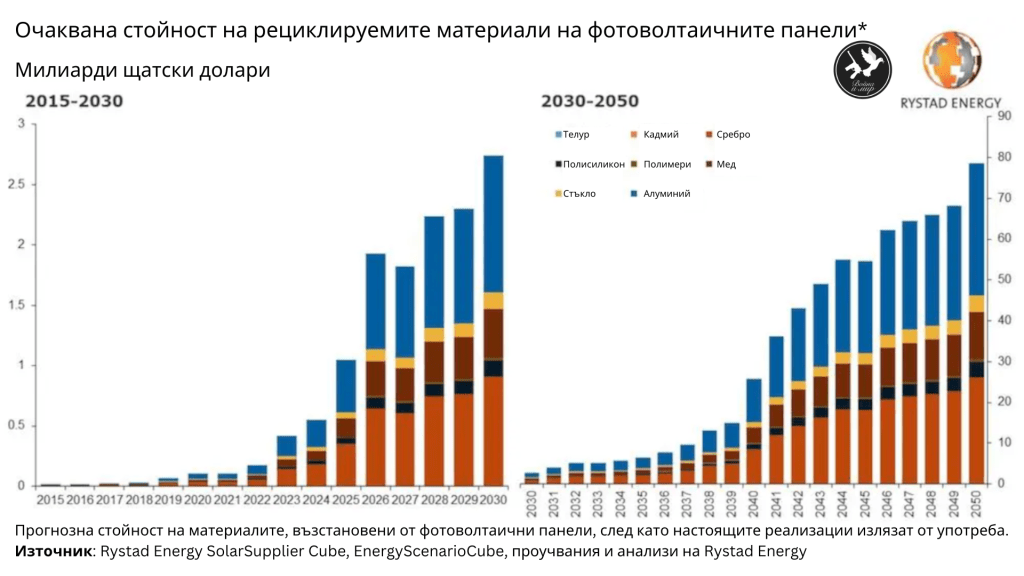

Със сигурност това не е историята, която се получава от официалните индустриални и правителствени източници. В официалните прогнози на Международната агенция за възобновяема енергия (IRENA) се твърди, че „до началото на 2030 г. се очакват големи количества годишни отпадъци“, които до 2050 г. могат да достигнат 78 милиона тона. Това несъмнено е зашеметяващо количество.

Но с толкова много години за подготовка то описва по-скоро възможност за оползотворяване на ценни материали за милиарди долари, отколкото страшна заплаха. Заплахата се крие във факта, че прогнозите на IRENA се основават на предположението, че клиентите ще запазят панелите си на място през целия им 30-годишен жизнен цикъл. Те не отчитат възможността за широко разпространена ранна подмяна.

Нашите изследвания показват. Използвайки реални данни от САЩ, ние моделирахме стимулите, които влияят върху решенията на потребителите дали да заменят при различни сценарии. Предположихме, че три променливи са особено важни при определянето на решенията за подмяна: цена на инсталацията, компенсационен процент (т.е. цената на слънчевата енергия, продавана на мрежата) и ефективност на модулите.

Ако цената на подмяната е достатъчно ниска, а ефективността и компенсационният процент са достатъчно високи, предполагаме, че рационалните потребители ще направят промяната, независимо дали съществуващите им панели са изкарали цели 30 години.

Като пример може да се разгледа хипотетичен потребител, нека го наричаме „г-жа Браун“.

Тя живее в Калифорния и е инсталирала слънчеви панели на дома си през 2011 г. Теоретично тя може да запази панелите на мястото им в продължение на 30 години, т.е. до 2041 г.

Към момента на инсталирането общата стойност е $40 800, като 30% от тази сума може да се приспадне благодарение на данъчния кредит за инвестиции в слънчева енергия. През 2011 г. г-жа Браун е могла да очаква да генерира 12 000 киловата енергия чрез своите слънчеви панели, или приблизително 2 100 долара за електроенергия. През всяка следваща година ефективността на панела й намалява с приблизително един процент поради износване на модула.

Сега си представете, че през 2026 г., по средата на жизнения цикъл на оборудването, г-жа Браун отново започва да разглежда възможностите си за използване на слънчева енергия. Тя е чувала, че последното поколение панели са по-евтини и по-ефективни – и когато прави проверка на пазара, открива, че това е точно така. Според актуалните прогнози г-жа Браун от 2026 г. ще установи, че разходите, свързани с покупката и инсталирането на слънчеви панели, са намалели със 70% в сравнение с 2011 г.

Нещо повече, панелите от ново поколение ще донесат 2800 долара годишен доход, което е със 700 долара повече от съществуващата инсталация, когато тя е била нова.

Общо взето, модернизирането на панелите сега, вместо да се чака още 15 години, ще увеличи нетната настояща стойност (ННС) на нейната соларна инсталация с повече от 3 000 долара за 2011 г. Ако г-жа Браун е рационален участник, тя ще избере ранната подмяна. А ако е особено проницателна в паричните въпроси, тя би взела това решение дори по-рано – нашите изчисления за сценария на г-жа Браун показват, че нетната стойност на замяната изпреварва тази на запазването на панелите от 2021 г. нататък.

Ако ранните замени се осъществяват според прогнозите на нашия статистически модел, само за четири години те могат да доведат до 50 пъти повече отпадъци, отколкото предвижда IRENA. Тази цифра се изразява в около 315 000 метрични тона отпадъци, въз основа на оценка от 90 тона на MW съотношение тегло/мощност.

Колкото и да са тревожни, тези статистически данни може да не отразяват напълно кризата, тъй като нашият анализ се ограничава до жилищните инсталации. Ако се добавят търговските и промишлените панели, мащабът на замените може да бъде много, много по-голям.

Високата цена на отпадъците от панели

Сегашният кръгов капацитет на индустрията е крайно неподготвен за потока от отпадъци, който вероятно ще се появи. Финансовият стимул за инвестиране в рециклиране никога не е бил много силен в соларния сектор. Макар че панелите съдържат малки количества ценни материали като сребро, те са изработени предимно от стъкло – материал с изключително ниска стойност. Дългият живот на соларните панели също не стимулира иновациите в тази област.

В резултат на това бумът в производството на слънчева енергия остави инфраструктурата за рециклиране в прахта. За да ви ориентираме, First Solar е единственият известен ни американски производител на панели с действаща инициатива за рециклиране, която се прилага само за собствените продукти на компанията с глобален капацитет от два милиона панела годишно. При сегашния капацитет рециклирането на един панел струва приблизително 20-30 долара. Изпращането на същия панел на сметището би струвало само 1-2 долара.

Преките разходи за рециклиране обаче са само част от тежестта, свързана с края на жизнения цикъл. Панелите са деликатни, обемисти части от оборудването, които обикновено се монтират на покривите в жилищния сектор. Необходим е специализиран труд, за да се отделят и демонтират, за да не се разбият на пух и прах, преди да стигнат до камиона.

Освен това някои правителства могат да класифицират слънчевите панели като опасни отпадъци поради малките количества тежки метали (кадмий, олово и др.), които съдържат. Тази класификация води след себе си редица скъпи ограничения – опасните отпадъци могат да се транспортират само в определени часове и по определени маршрути и т.н.

Съвкупността от тези непредвидени разходи може да доведе до намаляване на конкурентоспособността на индустрията.

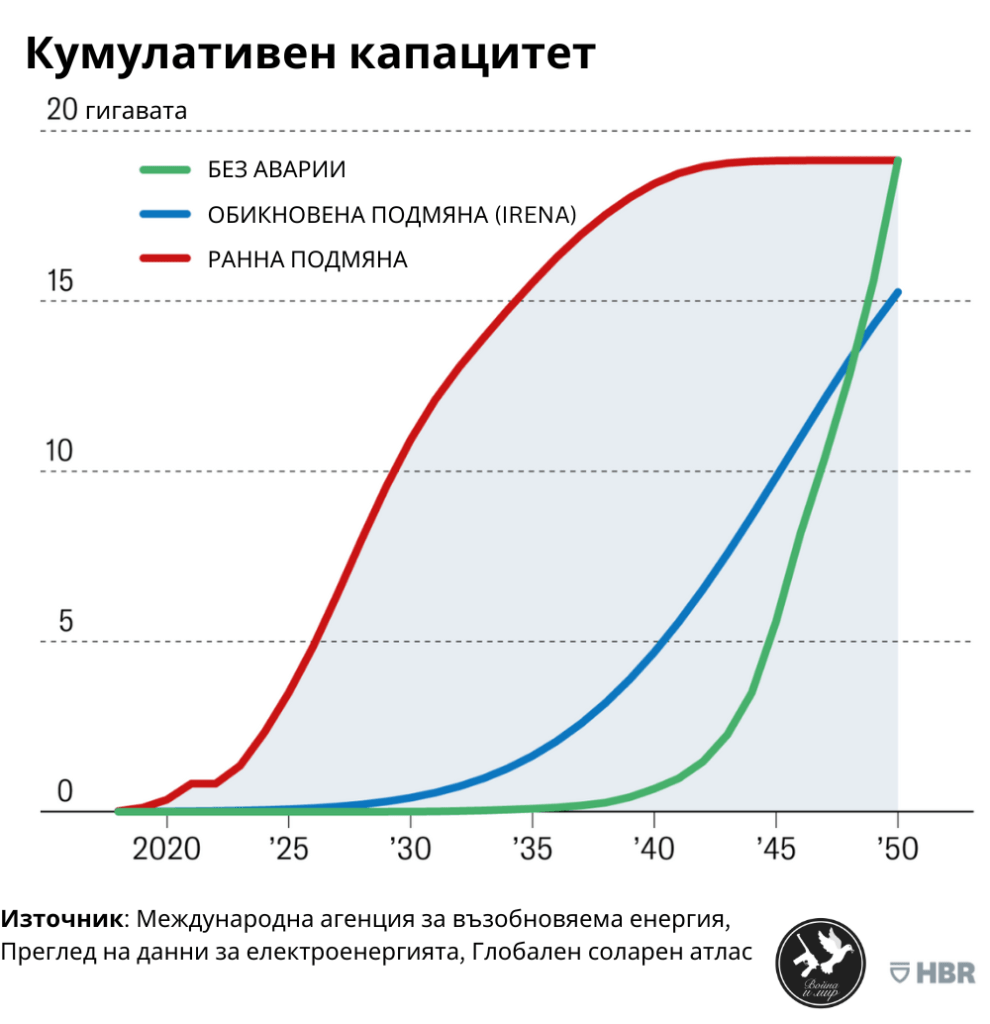

Ако начертаем бъдещите инсталации според логистична крива на растежа, ограничена до 700 GW до 2050 г. (таванът, оценен от NREL за жилищния пазар на САЩ), заедно с кривата на ранната подмяна, ще видим, че обемът на отпадъците ще надхвърли този на новите инсталации до 2031 г. До 2035 г. изхвърлените панели ще надхвърлят 2,56 пъти продадените нови единици. Това от своя страна ще доведе до четирикратно увеличение на LCOE (изравнена цена на енергията, мярка за общите разходи на даден актив, произвеждащ енергия, през целия му жизнен цикъл) в сравнение с настоящата прогноза. Икономиката на слънчевата енергия, която изглежда толкова светла от гледна точка на 2021 г., бързо ще се помрачи, тъй като индустрията ще потъне под тежестта на собствения си боклук.

Кой плаща сметката?

Почти сигурно регулаторните органи ще решат кой ще поеме разходите за почистване. Тъй като отпадъците от първата вълна от ранни замени ще се натрупват през следващите няколко години, правителството на САЩ – като се започне от щатите, но със сигурност ще се стигне до федерално ниво – ще въведе законодателство за рециклиране на слънчеви панели. Възможно е бъдещите разпоредби в САЩ да следват модела на Директивата за ОЕЕО на Европейския съюз – правна рамка за рециклиране и изхвърляне на електронни отпадъци в държавите-членки на ЕС. Щатите на САЩ, които са приели закони за рециклиране на електроника, в повечето случаи са се придържали към модела WEEE. (Директивата беше изменена през 2014 г., за да включи соларните панели.) В ЕС отговорностите за рециклиране на минали (исторически) отпадъци са разпределени между производителите въз основа на текущия пазарен дял.

Първата стъпка за предотвратяване на катастрофата може да бъде производителите на соларни панели да започнат незабавно да лобират за подобно законодателство в САЩ, вместо да чакат соларните панели да започнат да задръстват сметищата. В опита си при изготвянето и прилагането на преразглеждането на първоначалната Директива за ОЕЕО в края на 2000 г. установихме, че едно от най-големите предизвикателства в първите години е да се определи отговорността за огромното количество натрупани отпадъци, генерирани от компании, които вече не се занимават с електроника (т.нар. отпадъци сираци).

В случая със слънчевата енергия проблемът става още по-остър поради новите правила на Пекин, които намаляват субсидиите за производителите на слънчеви панели и същевременно увеличават задължителните конкурентни търгове за нови проекти за слънчева енергия.

В една индустрия, доминирана от китайски играчи, това увеличава фактора несигурност. При намалена подкрепа от страна на централното правителство е възможно някои китайски производители да отпаднат от пазара. Една от причините да се настоява за законодателство сега, а не по-късно, е да се гарантира, че отговорността за рециклирането на предстоящата първа вълна от отпадъци се споделя справедливо от производителите на съответното оборудване. Ако законодателството закъснее, останалите участници могат да бъдат принудени да се справят със скъпата бъркотия, която някогашните китайски производители са оставили след себе си.

Но преди всичко трябва да се изгради необходимият капацитет за рециклиране на слънчеви панели, като част от цялостна инфраструктура за извеждане от употреба, която да включва също така деинсталиране, транспортиране и (междувременно) подходящи съоръжения за съхранение на слънчеви отпадъци. Ако и най-оптимистичните ни прогнози за ранна подмяна са точни, компаниите може да нямат достатъчно време да постигнат това сами. Държавните субсидии вероятно са единственият начин за бързо развитие на капацитет, съизмерим с мащаба на очертаващия се проблем с отпадъците.

Корпоративните лобисти могат да представят убедителни аргументи в полза на държавната намеса, които се основават на идеята, че отпадъците са отрицателен външен ефект от бързите иновации, необходими за широкото внедряване на нови енергийни технологии като слънчевата енергия. Следователно разходите за създаване на инфраструктура за слънчева енергия, която да е в края на жизнения цикъл, са неизбежна част от пакета за научноизследователска и развойна дейност, който е свързан с подкрепата на зелената енергия.

Не е само слънчевата енергия

Същият проблем се очертава и за други технологии за възобновяема енергия. Например, ако не се увеличи значително капацитетът за преработка, експертите очакват, че през следващите 20 години на сметищата в САЩ ще се окажат повече от 720 000 тона огромни перки на вятърни турбини.

Според преобладаващите оценки в момента се рециклират само пет процента от батериите на електрическите превозни средства – изоставане, което автомобилните производители се надпреварват да поправят, тъй като продажбите на електрически автомобили продължават да нарастват с 40% на годишна база. Единствената съществена разлика между тези екологични технологии и слънчевите панели е, че последните се използват като двигател за генериране на приходи за потребителя. Следователно, за да може да се осъществи мащабно внедряване, трябва да бъдат удовлетворени две отделни страни, които се стремят към печалба – производителите на панели и крайният потребител.

Нищо от това не бива да поражда сериозни съмнения относно бъдещето или необходимостта от възобновяеми енергийни източници.

Научните данни са неоспорими: Продължавайки да разчитаме на изкопаеми горива в степента, в която го правим в момента, ще завещаем на бъдещите поколения една увредена, ако не и умираща планета. В сравнение с всичко, което можем да спечелим или да загубим, около четири десетилетия, които вероятно ще са необходими, за да се стабилизира икономиката на слънчевата енергия до степен, в която потребителите няма да се чувстват принудени да съкращават жизнения цикъл на своите панели, изглеждат определено малки. Но тази възвишена цел не прави преминаването към възобновяема енергия по-лесно в действителност. От всички сектори устойчивите технологии най-малко могат да си позволят да бъдат недалновидни по отношение на отпадъците, които създават. Стратегията за навлизане в кръговата икономика е абсолютно необходима – и колкото по-скоро, толкова по-добре.

Люк Н. Ван Васенхоув (Luk N. Van Wassenhove) е почетен професор по производство под ръководството на Хенри Форд в INSEAD и ръководи нейната Група за хуманитарни изследвания и Инициативата за устойчиви операции.

Аталай Атасу (Atalay Atasu) е професор по управление на технологиите и операциите и ръководител на катедрата по устойчивост на околната среда на Бианка и Джеймс Пит в INSEAD.

Серасу Дюран (Serasu Duran) е професор в Haskayne School of Business към Университета на Калгари в Калгари, Алберта.